La financiación no vinculada a costes: una novedad para la simplificación de los proyectos financiados con fondos europeos

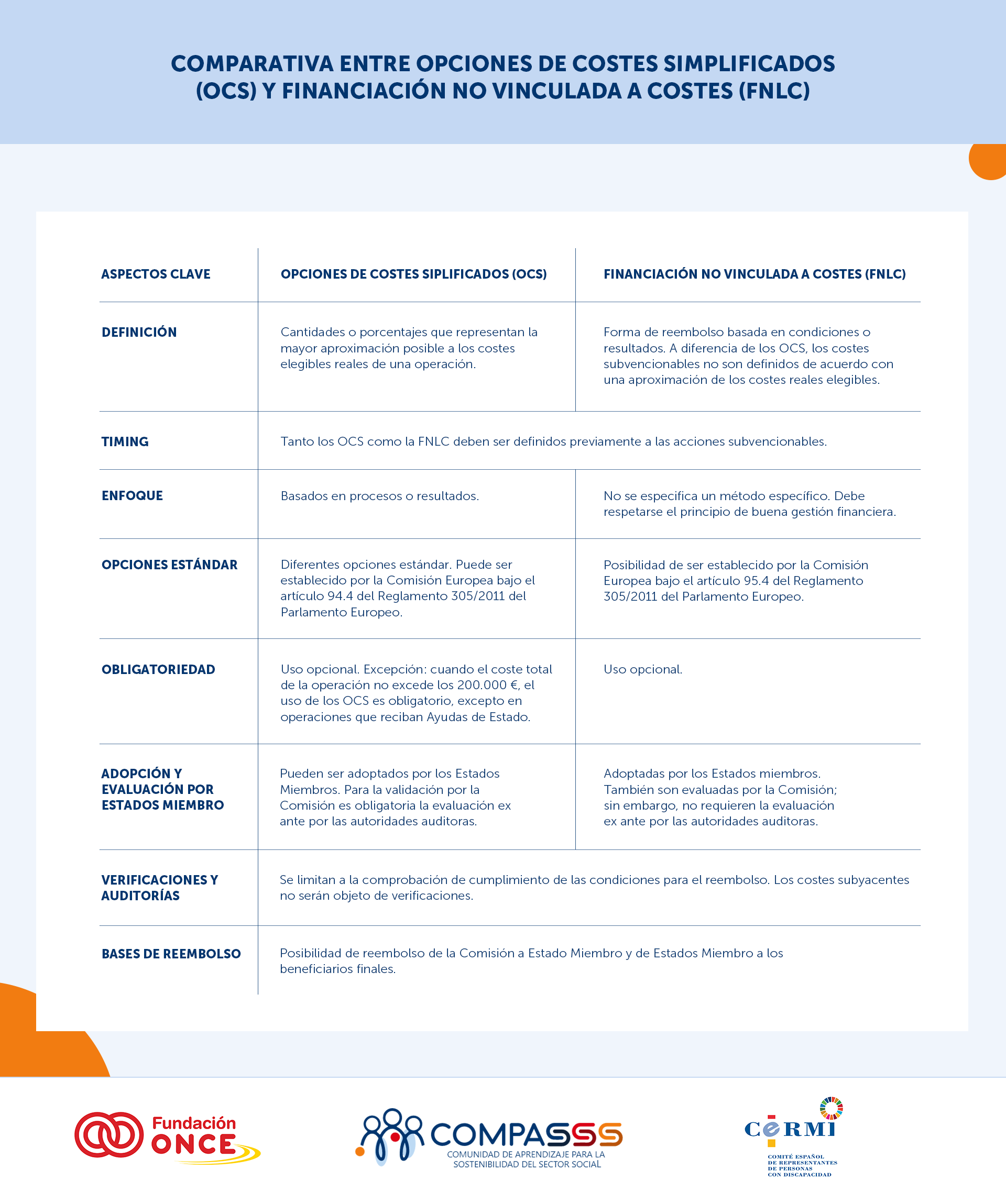

Las opciones de costes simplificados (OCS) han sido utilizadas progresivamente a lo largo del último periodo de programación europea 2014-2020 como método alternativo para calcular los costes subvencionables de cada operación financiada con fondos europeos.

A inicios de este año vimos que las OCS permiten dar un paso importante hacia la simplificación de los proyectos financiados con fondos europeos y reducir los costes administrativos y la carga que implica la gestión de cada operación.

De cara al nuevo periodo de programación 2021-2027, uno de los objetivos desde la Unión Europea es el fomento en el uso de la Financiación no vinculada a costes (FNLC). Esto es una fórmula de financiación que se basa en el “pago por resultados” o en el cumplimiento de condiciones, en contraposición al pago por actividades o servicios. Este método de cálculo de costes de una operación, al igual que los OCS; son calculados ex ante, pudiendo ser estipuladas las condiciones de esta financiación bien por los Estados Miembros o bien por la Comisión Europea.

En junio de 2022, la Comisión Europea ha publicado unas recomendaciones sobre la Financiación no vinculada a costes. El Reglamento (UE) 2021/1060[1] define la financiación no vinculada a costes como una forma de contribución de la Unión Europea basada en el cumplimiento de unas condiciones, o bien en la consecución de una serie de resultados, ambos estipulados ex ante. Su uso supone que los importes a financiar de los proyectos que se lleven a cabo están directamente relacionados con la consecución de estas condiciones o resultados.

Mientras que la definición de las opciones de costes simplificados está directamente relacionada con los costes de cada operación, al ser necesario realizar el cálculo más aproximado posible a los costes reales a financiar, la financiación no vinculada a coste tiene como única condición la de cumplir con el principio de buena gestión financiera, sin ser necesario desarrollar una metodología de cálculo de costes.

Puedes observar de un vistazo en la siguiente tabla las principales diferencias entre este nuevo método de cálculo y los OCS:

Caso práctico: el ejemplo portugués

Frente a estas posibilidades de cálculo de costes financiables a través de los fondos europeos, resulta interesante conocer cómo se aplican concretamente estas metodologías de cara al nuevo periodo de programación.

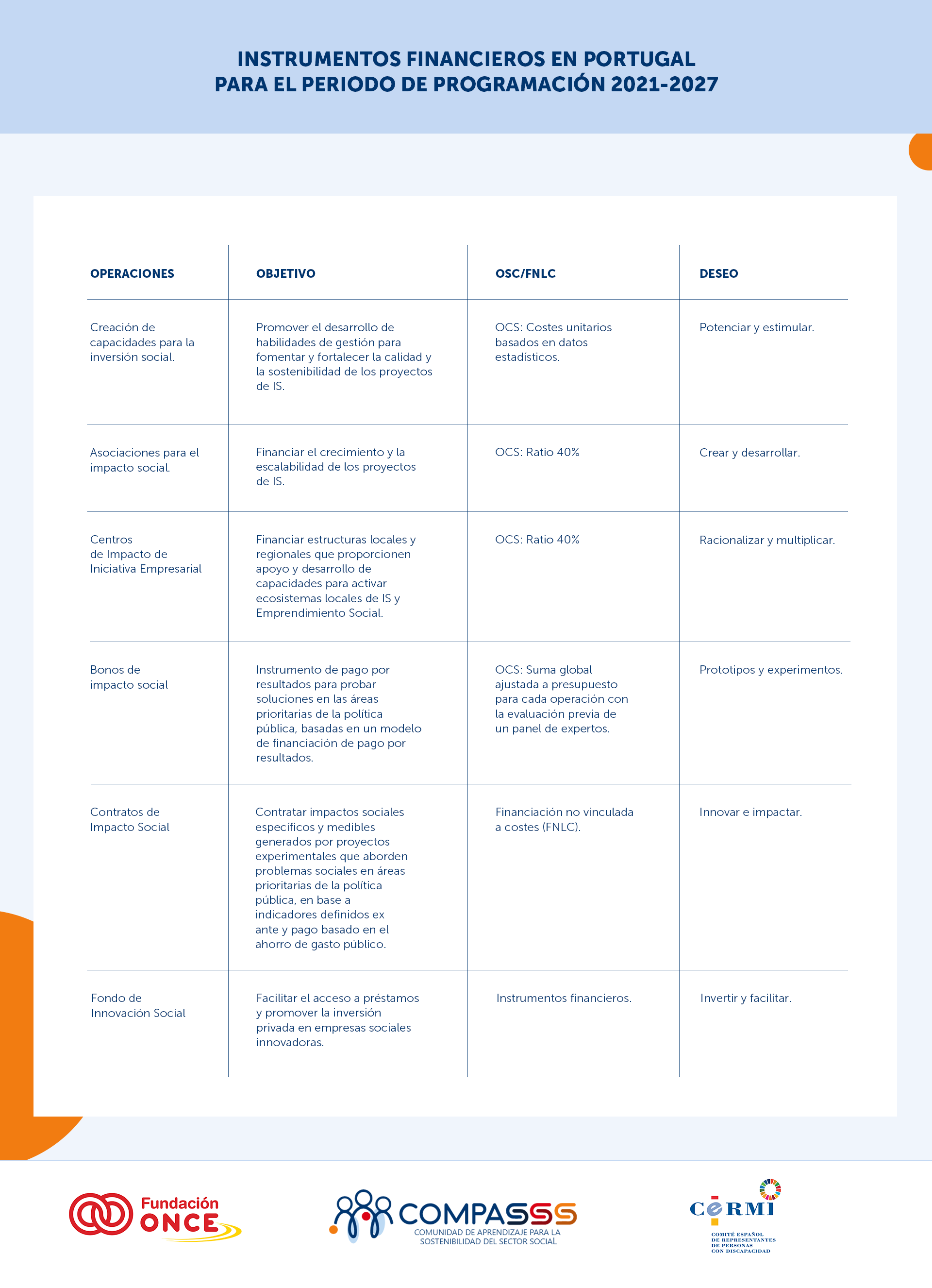

Teniendo en cuenta que, en el caso de España, hasta el momento no se ha llevado a cabo la aplicación de este tipo de financiación no vinculada a costes para los distintos programas o proyectos que contemplan actuaciones de inclusión e innovación social, resulta interesante mirar el caso de Portugal como posible fuente de inspiración de cara a su posible futura aplicación en nuestro país.

La siguiente tabla permite conocer cuáles serán las opciones de cálculo de costes a aplicar en cada operación que se llevará a cabo en el país luso, así como los objetivos que se persiguen con dichas operaciones:

De esta forma, se puede observar como la financiación no vinculada a costes será aplicada en Portugal en aquellas operaciones relacionadas con contratos de impacto social, cuyo principal objetivo se centra en el desarrollo de proyectos experimentales que aborden problemas sociales directamente en las principales áreas de la política social del país, en base a una serie de indicadores que serán definidos de forma previa.

Estos indicadores estarán centrados principalmente en:

- La prestación por desempleo.

- La aportación pública para la medición de acogida residencial.

- El gasto público para una persona que se encuentra en una prisión ordinaria.

Otros indicadores que permitirán la financiación no vinculada a costes y que se encuentra en proceso de desarrollo para su aplicación serán:

- El gasto público asociado a personas sin hogar.

- El gasto público asociado a los costes de exclusión digital, especialmente por perfil demográfico.

- El gasto público asociado a costes sanitarios con cuidadores informales.

- El gasto público asociado al coste de la permanencia y el abandono escolar, por ciclo educativo.

El uso de la FNLC posee por tanto numerosas ventajas tanto para las autoridades de gestión del Fondo Social Europeo como para los países miembros que disponen de financiación de este Fondo, algunas de ellas comunes a las ventajas ofrecidas por la aplicación de las Opciones de Costes Simplificados, pero otras específicas de este tipo de financiación:

- No requiere un cálculo adicional para conocer el importe de la ayuda, de cara a establecer las cuantías vinculadas al cumplimiento de condiciones.

- Permite una gran flexibilidad en el aspecto definitorio de las ayudas.

- Aumenta las posibilidades de alcanzar grandes retos, al permitir exceder la cuantía de la ayuda los costes en los que se ha incurrido en cada operación.

- Supone un cambio de paradigma en el enfoque del Fondo Social Europeo.

Hasta el momento, en el caso de España como país miembro, no se conoce la aplicación de este tipo de financiación no vinculada a coste en ninguna operación de carácter social a través de la financiación de fondos europeos.

Sin embargo, al ser un método impulsado por la Comisión por primera vez para el periodo de programación 2014-2020, conviene estar familiarizado con esta opción y estar atento a su uso ya que, si sigue la misma trayectoria que las OCS desde su introducción en el periodo de programación 2007-2013, cogerá cada vez más relevancia.

Si quieres ahondar en el tema te recomendamos la lectura del informe recientemente publicado por la Comisión Europea que tiene por objetivo el apoyo a las autoridades de gestión del Fondo Social Europeo y a los Estados Miembros en el diseño de los sistemas de aplicación de esta financiación no vinculada a coste.

[1] Artículo 51 del Reglamento (UE) 2021/1060 del Parlamento Europeo y del Consejo de 24 de junio de 2021.

Contenidos, visualizando página 1 de 0