Novedades de la Reforma de la Ley de Mecenazgo: beneficios para el Tercer Sector

Después de 21 años de trabajo colectivo del Tercer Sector, y tras cuatro intentos fallidos de modificación, el pasado 20 de diciembre de 2023 se aprobó por decreto la reforma de la Ley de Mecenazgo, que modifica la Ley de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

Esta importante reforma normativa supone un reconocimiento a la importante labor de las entidades no lucrativas en proyectos, iniciativas e investigaciones para mejorar la vida de la ciudadanía y fortalecer el Estado de Bienestar.

El Real-Decreto Ley entró en vigor el 1 de enero de 2024 y trae modificaciones significativas en el régimen fiscal de las organizaciones y en los incentivos fiscales del mecenazgo e incorpora la prestación de servicios como nuevo mecanismo de colaboración con las entidades. Esta reforma de la Ley de Mecenazgo modifica tres aspectos esenciales:

- amplía su definición,

- mejora las deducciones fiscales y

- permite contraprestaciones.

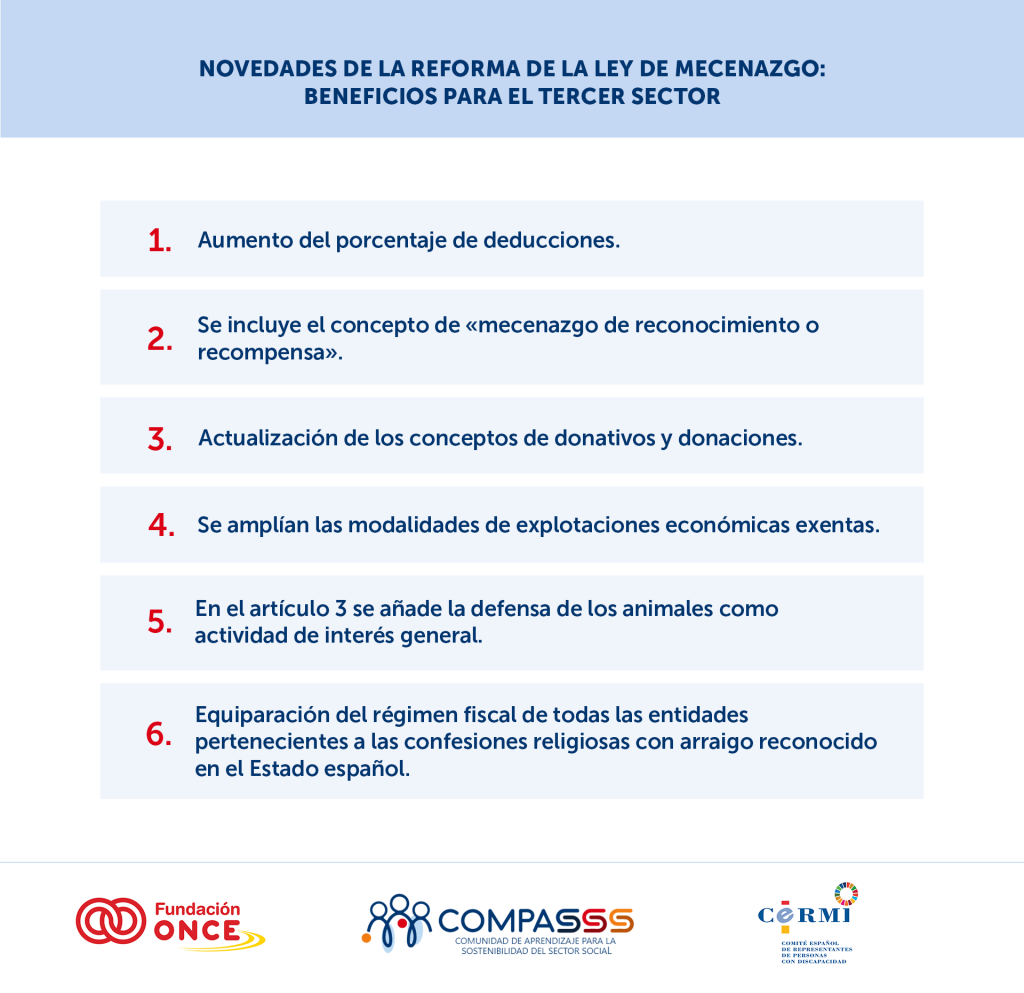

En concreto, las principales novedades que introduce son las siguientes:

- Aumento del porcentaje de deducciones:

- de la cuota del IRPF para donativos, donaciones y aportaciones con derecho a deducciones. El porcentaje de deducción de las donaciones efectuadas por personas físicas pasa del 35% al 40%. Además, se amplía la cantidad que se considera micromecenazgo proveniente de contribuyentes del IRPF, que pasa de 150 a 250 euros, manteniendo el porcentaje de deducciones actual del 80% para este tramo de donativos.

- de deducciones para las donaciones que cumplen los requisitos de periodicidad: pasando del 40 al 45% en el caso de las provenientes de personas físicas, y del 40 al 50% en el caso de las de jurídicas.

- Se incluye el concepto de “mecenazgo de reconocimiento o recompensa” que posibilita que las personas donantes puedan recibir compensaciones simbólicas como bienes o servicios, siempre que no representen más del 15% del valor de la donación o por un valor máximo de 25.000€.

- Actualización de los conceptos de donativos y donaciones, ya que se incorporan “las prestaciones de servicios” como nuevo mecanismo de colaboración, ya que hasta ahora solo se podía ser mecenas si había una transferencia económica. En esta línea, quedan reconocidos como donaciones en especie:

- los servicios de asesoramiento y consultoría,

- espacios de publicidad en medios de comunicación,

- cesiones de espacios naturales protegidos o bienes culturales de autores reconocidos,

- y toda clase de cesiones de uso de inmuebles que las entidades beneficiarias hayan disfrutado de forma gratuita.

- Se amplían las modalidades de explotaciones económicas exentas, cuando sean desarrolladas por entidades sin ánimo de lucro, en las siguientes actividades, como son:

- Las acciones de inserción sociolaboral para personas en riesgo de exclusión social,

- las explotaciones económicas de investigación, desarrollo e innovación,

- así como las explotaciones económicas de enseñanza y formación profesional de la educación de altas capacidades.

- En el Artículo 3 se añade la defensa de los animales como actividad de interés general. De esta manera, las entidades que tengan este objeto social pasan a formar parte de las entidades sin ánimo de lucro que contempla esta ley, siempre que tengan la forma jurídica de fundación o la calificación de Declarada de Utilidad Pública (DUP).

- Equiparación del régimen fiscal de todas las entidades pertenecientes a las confesiones religiosas con arraigo reconocido en el Estado español. En este sentido, quedarán exentas del Impuesto sobre Bienes e Inmuebles (IBI). Asimismo, todas estas entidades quedarán exoneradas del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

En definitiva, estas mejoras significan un avance importante para que las entidades sin ánimo de lucro sigan contribuyendo al desarrollo de una sociedad justa y equitativa. Puedes consultarla aquí.

Contenidos, visualizando página 1 de 0