La gestión financiera: Cuestión de equilibrios, no de malabarismos

Por M. Isabel Rueda Cuerva

Responsable del Área de Fondos Comunitarios de CEPES

Al ponerme a escribir sobre gestión financiera inevitablemente pienso en mi vecina María, una mujer analfabeta, nacida en plena guerra civil española y curtida en la postguerra, que gestionaba con maestría la economía de su casa, que se nutría de la mísera pensión de su marido. María era prudente, muy consciente de lo que tenía entre manos y muy conocedora de su entorno. Una mujer servicial con sus vecinos, muy apreciada por ellos, en los que también se apoyaba en los malos momentos. Gestionaba, como muchas de nuestras abuelas, apartando en sobres el dinero necesario para pagar los suministros, la comunidad, para comer …, y si le sobraba apartaba para imprevistos o para obligaciones o compromisos futuros.

Mi vecina tenía bien sentadas las bases necesarias para una buena gestión económico-financiera de cualquier entidad (en el caso que nos ocupa, de cualquier entidad social). Haciendo el paralelismo financiero y salvando las distancias de la administración de una casa y de una organización, esos pilares, en mi opinión, son: (i) contar con datos económicos e información contable relevante, actualizada, clasificada y lo más precisa posible para poder tomar decisiones; (ii) conocer el entorno, el ecosistema interno y externo de la entidad y el contexto económico en el que desenvuelve. En definitiva, tener identificados y conocer las demandas de los grupos de interés de nuestra organización; (iii) construir y después cuidar una red de alianzas financieras, en lo que influye la reputación de la entidad y la credibilidad de sus proyectos; y, por último (iv) gestionar con retrospectiva (mejor si el gestor conoce su casa, de dónde viene y cómo ha llegado hasta aquí), pero sobre todo con prospectiva y perspectiva (saber a dónde se dirige la entidad y manejar los escenarios para poder llegar) y focalizados en el propósito de nuestra organización que, como dice Xavier Marcet, presidente de la consultora Lead to Change, está siendo el principal resorte de las empresas para afrontar la crisis del coronavirus que estamos viviendo.

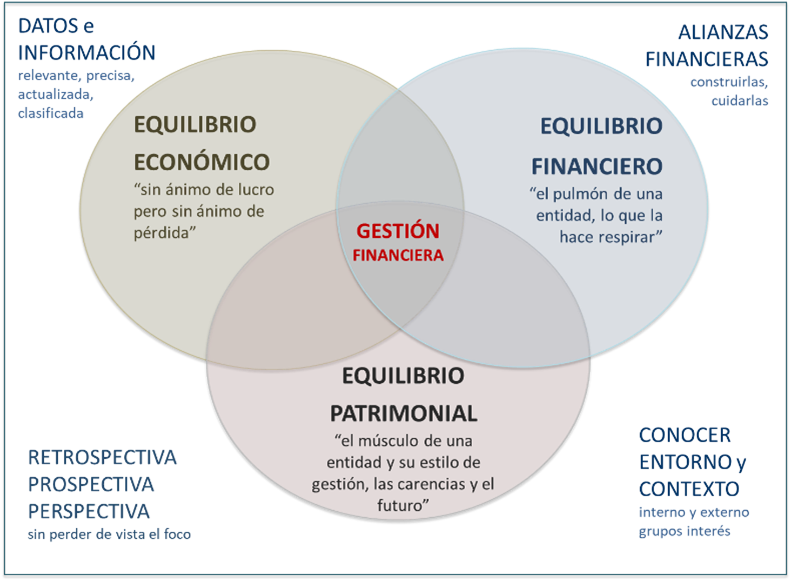

Dicho esto, mi experiencia en la dirección financiera de varias fundaciones de acción social de diferentes tamaños, me dice que, aunque en demasiadas ocasiones en las entidades del tercer sector sentimos que tenemos que gestionar en medio de un juego de malabares, en realidad la gestión financiera de las mismas es una cuestión de tres equilibrios interrelacionados y de la utilización de los instrumentos y las herramientas con las que contamos para ello. A saber: (i) el equilibrio económico, que es el que da solvencia a una entidad, capacidad de maniobrabilidad y libertad para innovar, es decir, adaptarse, crear valor y crecer; (ii) el equilibrio financiero, que es el que da oxígeno a una entidad porque le permite operar con credibilidad, haciendo frente a sus compromisos; y (iii) el equilibrio patrimonial, que denota la focalización de la entidad en su propósito y en aquello que es su fuente de valor.

La siguiente imagen sintetiza estas ideas:

¿En qué consiste el equilibrio económico en una entidad social?

Lo resumen muy bien la siguiente frase: “en no tener ánimo de lucro, pero tampoco ánimo de pérdida”. En este sentido el equilibrio económico se consigue cuando, por supuesto, nuestra entidad cuenta con recursos suficientes para desarrollar su misión, es decir, para emprender acciones y actuaciones focalizadas en su propósito, pero también y muy importante, cuando cuenta con recursos suficientes para cubrir los gastos generales o de estructura, necesarios para garantizar que la organización no pierda su rumbo, y cuando nuestra organización genere recursos suficientes para contar con un diferencial positivo entre ingresos y gastos, es decir, para garantizar superávit, porque esto va a permitir que la entidad tenga la posibilidad (libertad) de modernizarse y crecer o de permitir el retorno de la deuda cuando sea necesario endeudarse para acometer alguna inversión o algún proyecto que no tenga financiación de otras fuentes.

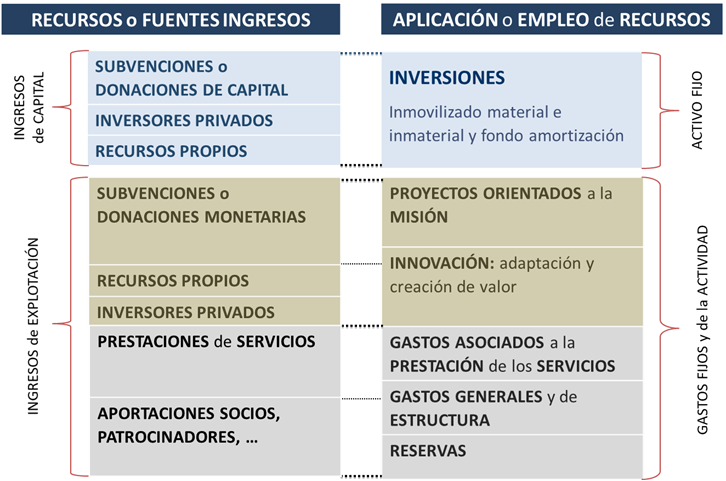

En una organización social, el equilibrio económico podría responder al siguiente esquema:

Y la herramienta fundamental que tenemos que utilizar para construir el equilibrio económico es el PRESUPUESTO anual. Para elaborarlo es muy importante que establezcamos de antemano el montante o el porcentaje de los recursos que irán destinados a hacer frente a los gastos generales y de estructura y a superávit del ejercicio, así como la correlación entre las fuentes financieras y los gastos o inversiones a acometer, en función de la adaptabilidad de unas a los otros.

¿En qué consiste el equilibrio FINANCIERO DE una entidad social?

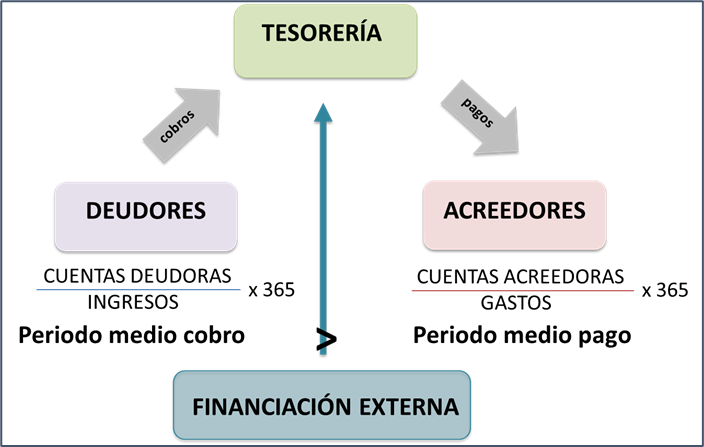

La tesorería de cualquier entidad o empresa es su pulmón, le proporciona la dosis de oxígeno que la hace respirar, especialmente al cumplir con sus obligaciones con los acreedores. El equilibrio financiero está condicionado por el periodo medio de cobro de las cuentas deudoras y el periodo medio de pago de las cuentas acreedoras.

En las entidades sociales y sobre todo en aquellas que tienen una fuerte dependencia de fuentes de ingresos externas, especialmente subvenciones, el periodo de cobro suele ser muy superior al periodo de pago a los proveedores y acreedores, por lo que frecuentemente estas entidades tienen que recurrir a financiación externa (pólizas de crédito, líneas de descuento de facturas o subvenciones, de avales, etc.). El siguiente gráfico ilustra esta situación:

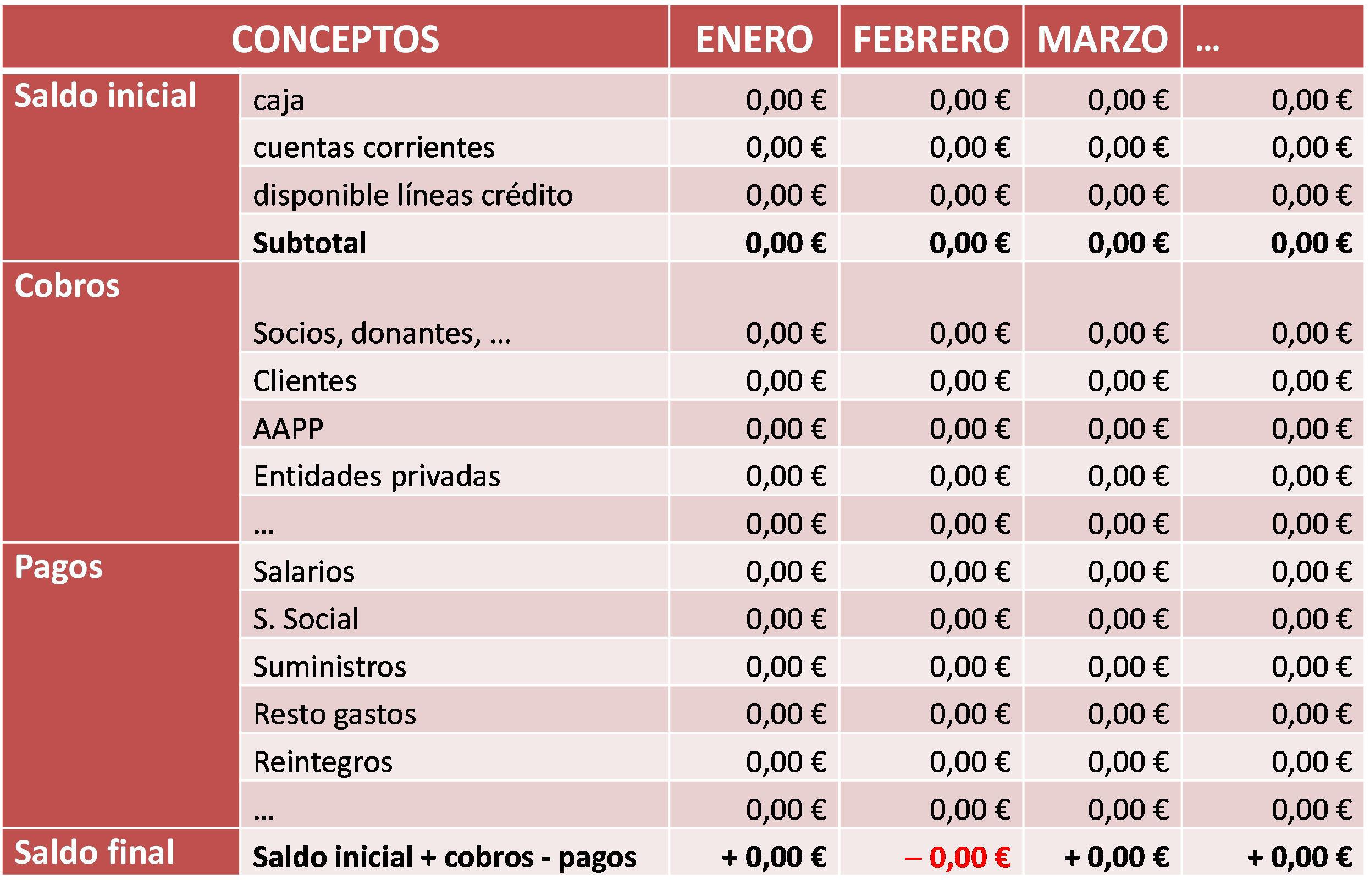

El instrumento fundamental para la medición del equilibrio financiero de nuestra entidad es la PREVISIÓN DE TESORERÍA. La figura siguiente muestra un modelo sencillo pero que, para el periodo que analicemos (lo ideal es que sea a un año vista y que se actualice periódicamente), nos va a mostrar las tensiones que nuestra tesorería pueda sufrir en algún momento.

La identificación de los déficits y superávits de tesorería nos permitirá anticiparnos para tomar medidas de índole financiera para gestionar la situación: establecer una política de pagos, negociar con deudores periodos de cobro o con entidades financieras el acceso a diferentes productos, etc.

¿En qué consiste el equilibrio PATRIMONIAL DE una entidad social?

La siguiente imagen muestra el modelo clásico de equilibrio patrimonial en el que los recursos propios más las obligaciones a largo plazo (pasivo no corriente) financien los derechos a largo plazo y una parte de los derechos a corto plazo (activo fijo y una parte del activo corriente). Dicho de otro modo, que nuestra tesorería y los derechos de cobro más inmediatos cubran sobradamente las obligaciones de pago que tengamos a un año vista. Cuando esta comparación tiene un valor superior a 1 nuestra entidad dará seguridad a acreedores y entidades financieras porque, al menos aparentemente, proporcionamos garantías de poder cumplir con nuestros compromisos de pago.

El BALANCE es el instrumento que muestra el perfil único de nuestra organización y su músculo. Dice mucho de ella, pero hay que hacerlo hablar. Para ello no basta con el cálculo de diferentes ratios (de solidez patrimonial, de endeudamiento, o de solvencia corriente, por ejemplo) que nos dan medidas y referencias válidas, sino que, para no dar una falsa apariencia de seguridad o de independencia financiera, tenemos que conocer y analizar la calidad de la composición de las diferentes magnitudes y contextualizarla con el tipo de entidad que somos. Por ejemplo, una ONG que actúa en catástrofes, probablemente tenga un nivel de tesorería muy alto porque ante una emergencia tiene que disponer rápida y fácilmente de liquidez. Su Balance no responderá a un modelo clásico, pero sin duda muestra solvencia. Una organización beneficiaria de fondos estructurales y de inversión europeos (FSE o FEDER) seguramente tendrá una ratio de endeudamiento muy alto, pero la calidad de la subvención que está garantizando la deuda y la reputación que trasmite la entidad por haber conseguido gestionar fondos de esta naturaleza también son muy altas.

La gestión económico-financiera requiere de profesionales y de profesionalidad y en esto el Tercer Sector ha avanzado mucho, pero también requiere que los directivos y cuadros medios de las organizaciones se enfrenten a ella con naturalidad, sentido común y cierta dosis de serenidad y cabeza fría porque, como le sucedía a mi vecina María es posible que llevemos un buen gestor o una buena gestora dentro. Espero, con este artículo, haber proporcionado algunas claves para ello.

Contenidos, visualizando página 1 de 0