No se han encontrado resultados

Una aproximación a la gestión activa del patrimonio en el Tercer Sector

El pasado 23 de septiembre tuvo lugar el webinar ‘Gestión económico-financiera en el Tercer Sector. Preservar el patrimonio: ¿por qué plantearse una gestión activa del patrimonio?’, organizado por la Plataforma del Tercer Sector de la Comunidad de Madrid, en colaboración con la Fundación AFI. ¿Conocíais el concepto gestión activa del patrimonio? Os contamos algunas de las claves que conocimos en la sesión.

Para profundar en este tema, vamos a centrarnos en la primera parte de la sesión, que corrió a cargo de David Cano Martínez, Socio director de Afi Inversiones Globales. Nos explicó cómo el contexto macroeconómico actual, la inflación, o impuesto silencioso, hace que el valor que el dinero tiene actualmente fluctúe y aumente con el paso del tiempo. El objetivo de las organizaciones es conseguir una rentabilidad real por encima de los valores de la inflación. Esta rentabilidad real positiva se ha conseguido hasta ahora sin grandes complicaciones, ya que había una relación positiva entre ella y los tipos de interés. Esto es porque, hasta ahora, el Banco Central Europeo ha estado protegiendo al ahorrador, poniéndole unos tipos de interés más altos que la inflación. Sin embargo, esto empieza a cambiar a partir del 2016, momento en el que los bancos comunican que esto va a dejar de ser su prioridad y que van a dejar de cuidar la inflación y a las personas y organizaciones que adquieran un rol de ahorradoras, para tratar de incentivar el crecimiento económico. Lo que genera una pérdida de capacidad adquisitiva.

La crisis derivada de la COVID-19 intensifica esta situación y provocará que este contexto se alargue, por lo menos, cinco años más. Esto va a obligar a personas y organizaciones a pasar de ser ahorradoras a inversoras, a diferencia de como habíamos hecho hasta ahora.

¿Qué quiere decir esta transformación?

Principalmente, lo que quiere decir el tomar un posicionamiento desde la inversión es que las ONG van a tener que asumir riesgo, lo que quiere decir: incorporar en sus carteras renta variable, otra tipología de activos de renta fija, otra tipología de activos y líquidos. Lo que les va a permitir empezar a hacer esa gestión de forma activa del patrimonio de la entidad.

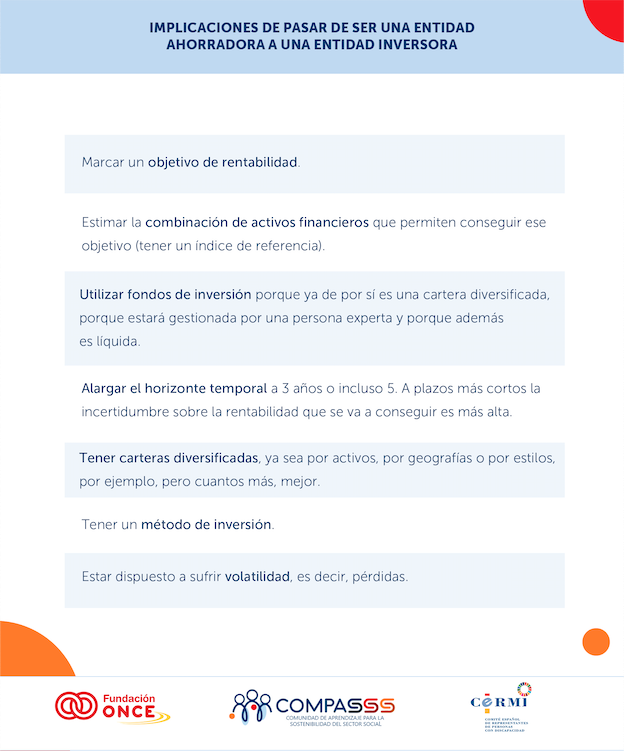

¿Qué implica esta transformación?

Embarcarse en un viaje diferente. La rentabilidad ya no es del Euribor a doce meses, ya no es un depósito, ahora va a ser de una cartera global. Lo que es un proceso continuo en el que se toman decisiones de inversión y, en su caso, desinversión, en activos financieros. Una cartera que podría tener un peso en bolsa del 30%.

El paso del ahorro a la inversión exige e implica los siguientes puntos:

Cuestiones a tener en cuenta desde las entidades en la gestión de carteras:

- La gestión de carteras requiere la vigilancia de las inversiones, tanto de forma individual como agregada, es decir, no solo cada una de ellas sino teniendo en cuenta su relación con el resto. Pero no solo se debe atender a la revalorización sino también a los riesgos que se generan. Por último, es requisito recomendable contar con información y criterio sobre factores que afectan a la evolución de los precios de los activos, así como su riesgo y la relación entre ellos.

- Por lo tanto, gestionar carteras es un proceso continuo que exige actuaciones cuya frecuencia dependerá de los objetivos marcados (así como de su consecución o no), de los riesgos que se esté dispuesto a asumir y de potenciales cambios en la visión sobre la economía y los mercados financieros que tenga el gestor y el cliente.

La gestión de carteras se puede hacer de dos maneras:

- Gestión activa: que consiste en ir haciendo modificaciones en la cartera.

- Gestión pasiva: se construye una cartera y no se hacen modificaciones. Es la que normalmente se hace sobre todo al principio, cuando se pasa de tener una visión ahorradora a una inversora.

Fases en la gestión de carteras:

- Establecimiento de un índice de referencia o benchmark, es decir, ¿cuál es el peso en bolsa que debería tener mi cartera?: a partir de él y en función de las expectativas para la evolución de los mercados financieros, se tomarán decisiones de modificación del peso de cada activo. Dentro de esta fase también es importante desarrollar una política de inversión, tal y como exige la CNMV desde el 2019.

- Asignación estratégica de activos. Aquí se distribuye el patrimonio de una cartera por tipo de activos. La persona que lo gestiona deben decidir el porcentaje de inversión en las distintas categorías de activos.

- Decidir los activos o fondos de inversión que compondrán la cartera.

En conclusión, como decíamos más arriba, el objetivo de las organizaciones es buscar la rentabilidad:

- Para ello tienen que enfocarse a los depósitos, en la renta fija, que les va a dar estabilidad.

- La rentabilidad real también procede de la renta variable, que tiene que ser el núcleo de su cartera.

- Y para ello tienen que diversificar sus activos.

Es importante que desde las mismas organizaciones sean conscientes de este marco y adopten una nueva mentalidad como inversoras para poder gestionar de una manera más rentable su patrimonio, tal y como ha apuntado Cano en su intervención. Además, también recomienda que para bajar a tierra este preámbulo sobre gestión económico-financiera, cuenten con personas profesionales que les introduzcan de manera adecuada en su nuevo rol.

Contenidos, visualizando página 1 de 0