La mejora de la sostenibilidad económica, un reto persistente del Tercer Sector

El “Barómetro del Tercer Sector de Acción Social en España 2022: Innovación y transformación para una sociedad más justa”, recién publicado por la Plataforma de ONG de Acción Social, nace de una encuesta a más de 700 entidades de acción social con el objetivo de realizar un diagnóstico de la situación presente y arrojar luz sobre los escenarios y retos de futuro que enfrenta hoy el sector. Como ya sucedía en estudios previos realizados en 2021 y 2019, en el estudio 2023 la mejora de la sostenibilidad económica es señalada como uno de los principales retos que deben enfrentar las entidades, como requisito fundamental para llevar a cabo sus actividades en el largo plazo y cumplir sus objetivos.

Según la investigación, en 2021 el Tercer Sector de Acción Social (TSAS) ingresó unos 17,5 millones de euros y gastó unos 17. En términos del PIB, el sector tuvo un peso en la economía española durante 2021 del 1,44% y emplea a más de 528.000 personas. El debate sobre la necesidad de diversificar las fuentes de financiación del sector es una dimensión recurrente desde hace años, dada la alta dependencia general de la financiación pública. El estudio de 2023 refleja, por primera vez en varios años, un incremento de peso, rompiendo la tendencia de años anteriores al pasar los ingresos procedentes de las administraciones públicas de un 41,4% del total de ingresos en 2018 a un 46,7% en el 2021 debido al impulso de las políticas expansivas de inversión pública promovidas desde la Unión Europea para superar la crisis derivada de la COVID-19 [1].

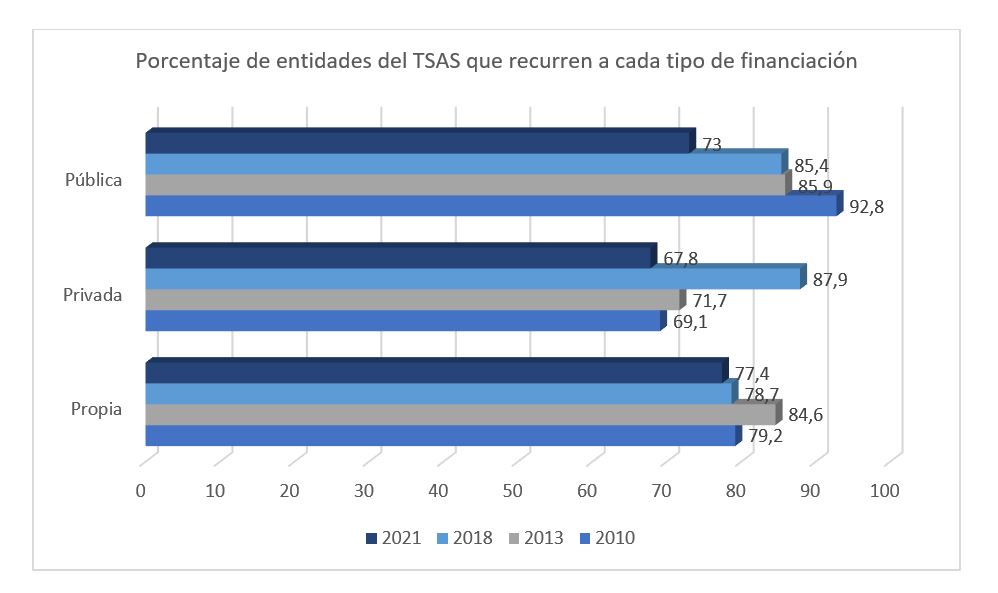

Asimismo, la mayoría de las entidades (el 77,4%) recurre a la financiación propia, superando por primera vez al porcentaje de entidades que utilizan vías de financiación pública (73,0%) y por encima también de las que acuden a la financiación privada (el 67,8%).

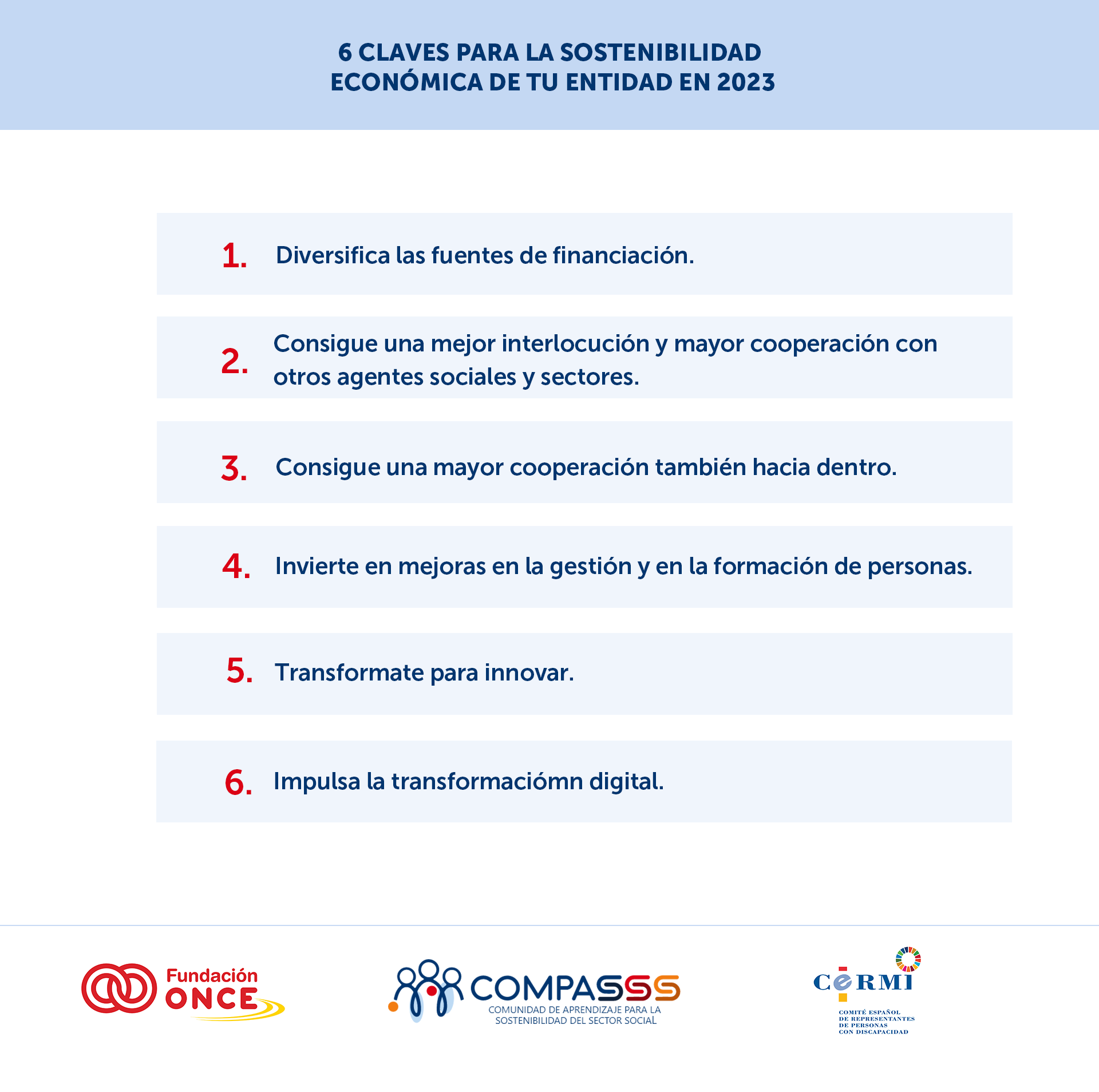

Sin embargo, no sólo la diversificación de las fuentes de financiación es clave para que en el futuro las entidades refuercen sus capacidades y una financiación más estable para conseguir una mayor estabilidad e impacto, sino que el Barómetro señala diversos ámbitos interrelacionados que pueden ayudar a generar este avance:

- Una mejor interlocución y mayor cooperación con otros agentes sociales y sectores: "Crear alianzas con actores de la economía social y solidaria y con las personas usuarias y otros actores de la sociedad civil (ciudadanía, comunidades, movimientos sociales), pasando del modelo lineal actual hacia un modelo de economía circular" [2]; también el trabajo en partenariado con empresas y administraciones públicas. En este caso, la cooperación con las administraciones públicas es frecuente para cerca del 50% de entidades y 8 de cada 10 considera que las empresas deben ser una alianza estratégica en el futuro. El estudio refleja cómo las ONG están desdibujado las fronteras tradicionales y están apareciendo nuevos ecosistemas de valor compartido que permiten ofrecer nuevas respuestas de una manera más sostenible donde el 40% de las entidades participa en iniciativas por redes y plataformas y un 38% elabora proyectos conjuntos con otras entidades del Tercer Sector.

- Una mayor cooperación también hacia dentro. Siendo unas de las características más destacables del Tercer Sector su capilaridad y polarización – con una mayoría de entidades muy pequeñas y un pequeño porcentaje de entidades grandes que concentran el mayor volumen presupuestario- la articulación interna del sector parece una respuesta coherente para fortalecer a las propias entidades y aumentar su capacidad de respuesta. Sin embargo, la participación en entidades de segundo y tercer nivel, aunque sigue siendo mayoritaria, muestra en este barómetro una tendencia decreciente respecto a años anteriores: un 58,6% de las entidades está adherida a alguna organización de nivel superior. Sin embargo, esta adhesión ha caído entre las entidades de nivel 1 (era del 79% en 2011 y es del 57,8% en 2022), mientras que para las entidades de los niveles 2 y 3 se mantiene por encima del 80% desde 2011 (86,7% en 2022).

- Una mayor inversión en mejoras en la gestión y en la formación de personas. Las entidades deben mejorar sus sistemas internos de gestión y seguir avanzando en la creación de protocolos y planes que promuevan la eficiencia interna, sin olvidar la necesidad de invertir en la capacitación de las personas como camino claro para mejorar la eficacia y la eficiencia de las actividades donde un 50% de las entidades realiza planes y programas de gestión relacionadas con las personas que la forman, pero solo 1 de cada 4 entidades ha adoptado estándares o sistema de calidad.

- Transformarse para innovar. Las entidades del TSAS tienen un enorme potencial para desarrollar e implementar nuevas ideas o nuevas formas de dar respuesta a las necesidades sociales donde, por ejemplo, las nuevas tecnologías y herramientas digitales constituyen una oportunidad para ofrecer respuestas innovadoras al reto de la autonomía personal, y para captar financiación europea (prioridad de inversión del FSE para el periodo 2021-2027). Sin embargo, para ello deben “reforzar las capacidades y recursos propios, transformar su cultura organizativa, acrecentar y gestionar mejor las alianzas con otros actores, e intensificar la cocreación con las personas beneficiarias o usuarias”.

- Impulsar su transformación digital. En todos estos procesos – de innovación, de cooperación, de mejora de la gestión… - la tecnología puede jugar un papel fundamental. Sin embargo, las entidades aún necesitan mucho apoyo para afrontar su transformación digital, tanto para adquirir los medios y herramientas como para difundir y formar a las personas y transformar su cultura, tanto de cara a su propio funcionamiento interno como para trabajar en la reducción de la brecha digital con las personas usuarias. Y es que los principales obstáculos a los que se enfrenta la transformación digital de las entidades son la falta de medios (68,2%), la falta de personal capacitado para implementarla (48,6%) y la necesidad de centrarse en la atención a las personas usuarias (38,6%). Por eso, el doble reto es que las entidades necesitan apoyo para afrontar su transformación digital y se debe promover la investigación y el desarrollo de herramientas digitales adaptadas a las necesidades de las personas beneficiarias y a la actividad concreta de las entidades.

Consulta el Barómetro 2022 en la página web de la Plataforma de ONG de Acción Social. Por nuestra parte, en Compasss seguiremos hablándote de innovación, transformación digital, mejoras en la gestión y otros muchos temas relacionados para seguir apoyándote en la búsqueda de la sostenibilidad de tu ONG.

[1] Informe 'El Tercer Sector de Acción Social en España 2021: Respuesta y resiliencia durante la pandemia'. Plataforma de ONG de Acción Social, 2022.

[2] Barómetro del Tercer Sector de Acción Social en España 2022: Innovación y transformación para una sociedad más justa. Análisis de situación y estudio temático prospectivo. Resumen ejecutivo. Plataforma de ONG de Acción Social, 2023.

Contenidos, visualizando página 1 de 0