El ciclo de la gestión económica en las ONG

Una buena gestión económica de la entidad permite ordenar la información financiera para una mejor toma de decisiones y, por tanto, se trata de una herramienta útil, cíclica y vital para la sostenibilidad. Anteriormente, el consultor y formador en gestión económica de las ONG, José Luis Herrero, nos habló en Compasss sobre cómo podemos ordenar la información económica por actividades o subvenciones. En este nuevo post: extractamos del Manual que José Luis ha elaborado para Compasss, y que puedes encontrar en nuestra biblioteca, la información sobre el ciclo de vida del control económico para una buena gestión económica de tu entidad.

1. Qué es el ciclo de la gestión económica

En todos los sistemas de gestión de la información hay tres fases:

- Planificación para realizar unas previsiones sobre cómo debería ser la ejecución.

- Recogida de datos para asegurar la trazabilidad y veracidad de toda la información a lo largo de un período.

- Evaluación para valorar cómo se ha desarrollado la ejecución respecto a la previsión realizada previamente.

Estas tres fases, que en el ciclo del proyecto se llaman planificación, recogida de datos y evaluación, en gestión económica toman el nombre de Ciclo de la Gestión Económica:

- Presupuestos

- Contabilidad

- Balance

Este ciclo se repite de forma continua a lo largo del tiempo. Se presupuesta sobre el futuro, se contabiliza sobre el presente y se obtienen balances sobre el pasado para poder volver a presupuestar corrigiendo las desviaciones o modificando los objetivos económicos.

Cada entidad, en función de sus necesidades de información, deberá establecer la periodicidad con la que repite el ciclo a lo largo del año, es decir, cada cuánto tiempo revisa los presupuestos. La revisión consistirá en la obtención de información a través de los balances, que nos darán una imagen económica de la entidad en un momento determinado y del grado de cumplimiento de los objetivos económicos por comparación entre los presupuestos anteriores y la contabilidad.

2. Las tres fases en más detalle: presupuestos, contabilidad y balances

2.1. Los presupuestos

Los presupuestos son la plasmación económica del proyecto de la entidad. En ellos se deben reflejar todas las previsiones de movimientos económicos derivados de la futura ejecución del proyecto.

Existen tres tipos de presupuestos:

- Presupuesto de inversiones y financiación específica. Se refiere al conjunto de bienes y servicios amortizables y las captaciones de fondos que deban ser repartidos a lo largo de un período mayor a un año como, por ejemplo, una compra de un local y una subvención específica para esa compra.

En dicho presupuesto se recogen las compras, con su fecha prevista, el número de años de vida útil de dicha compra, el valor previsible al final de su vida útil y el reparto del coste entre los diferentes años que abarque, conocido como ‘Amortización’. Igualmente, para los fondos captados que deban ser repartidos entre varios años, se calculará su periodificación anual para cada año afectado.

El resultado sería algo similar a este ejemplo:

|

Inversiones |

Gastos de amortización anual |

||||||

|

Compra |

Fecha |

Importe |

Años reparto |

Valor residual |

Año X |

Año X+1 |

Año X+2 |

|

Ordenador |

1-1-X |

3.500 |

3 |

500 |

1.000 |

1.000 |

1.000 |

|

Fondos captados |

Ingresos de periodificación anual |

||||||

|

Captación |

Fecha |

Importe |

Años reparto |

Valor residual |

Año X |

Año X+1 |

Año X+2 |

|

Subvención |

1-1-X |

1.500 |

3 |

500 |

500 |

500 |

|

Los gastos e ingresos correspondientes a cada año se trasladarán, posteriormente, al ‘Presupuesto de gastos e ingresos’ de cada año afectado por los mismos, que veremos a continuación.

En cuanto a los pagos de las compras y los cobros de los fondos captados ligados a las inversiones y a la financiación específica de las mismas, se trasladarán al ‘Presupuesto de tesorería’, que veremos después del de gastos e ingresos.

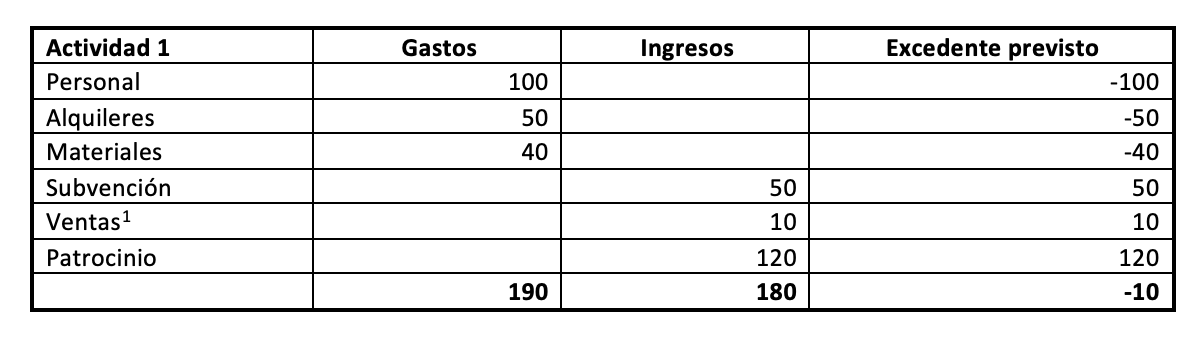

- Presupuesto de gastos e ingresos. Recoge la previsión sobre todos los conceptos por los que disminuirá o aumentará el excedente de la entidad en un período de tiempo determinado.

Lo habitual es realizarlo para el período de un año, pero puede hacerse mensual o trimestral. En él se deben reflejar todos los consumos de recursos y todas las entradas de recursos a la entidad, tengan o no una repercusión en la tesorería, como por ejemplo los gastos de personal o los gastos de alquiler de locales. Es importante saber que para las entidades que trabajáis con personas voluntarias, su tiempo de dedicación a los proyectos de la entidad no pueden ser considerados como gastos de personal.

Para poder realizar un seguimiento de cada actividad que compone el proyecto de la entidad, el presupuesto se divide por actividades. Un ejemplo de ‘Presupuesto de gastos e ingresos’ de una actividad podría ser el siguiente:

- Presupuesto de tesorería. Es fundamental que las ONG lo realicéis de manera mensual y con proyección trimestral, ya que en el Tercer Sector son muy habituales las dificultades de liquidez. Tiene dos objetivos:

- Asegurar que la entidad podrá hacer frente a los pagos derivados de sus compras y gastos, y a la devolución de los créditos que mantenga con otras entidades o personas.

- Prever los posibles problemas de liquidez con suficiente antelación como para poder encontrar soluciones adecuadas que tengan el menor coste posible para la entidad.

Este presupuesto se nutre de la información sobre:

- Pagos derivados de inversiones reflejadas en el ‘Presupuesto de inversiones y financiación específica’.

- Cobros derivados de captación de fondos reflejados en el ‘Presupuesto de inversiones y financiación específica’.

- Pagos derivados de gastos reflejados en el ‘Presupuesto de gastos e ingresos’

- Cobros derivados de ingresos reflejados en el ‘Presupuesto de gastos e ingresos.’

Asimismo, también se incluirán las previsiones sobre los siguientes movimientos:

- Pagos relacionados con la devolución de deudas pendientes.

- Cobros relacionados con la obtención de créditos.

- Pagos relacionados con préstamos concedidos a terceros o inversiones financieras.

- Cobros relacionados con la recuperación de préstamos concedidos o desinversiones financieras.

2.2. La contabilidad

El objetivo de la contabilidad es ofrecer una imagen fiel de la situación económica y financiera de la entidad, es decir, de lo que tiene, lo que debe, lo que le deben y su capacidad de generar recursos.

La información contable tiene dos tipos de destinatarios:

- Externos: la Administración, como el Ministerio de Economía, Hacienda, el Protectorado, o financiadores ya sean públicos o privados.

- Internos: los distintos órganos de la entidad y los responsables de su buen funcionamiento.

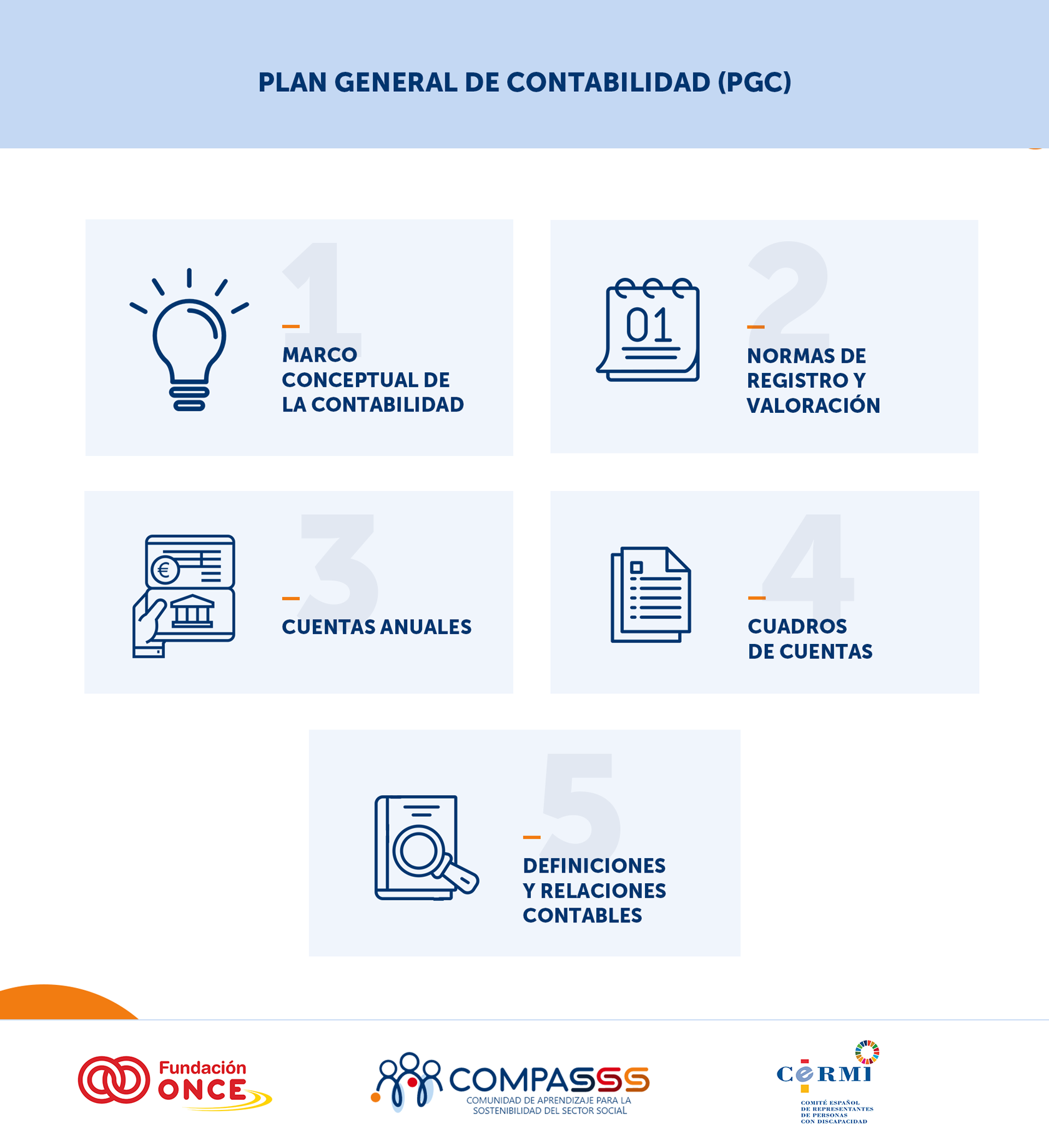

Existe una regulación específica de normas y procedimientos contables, reunidas en la adaptación del Plan General de Contabilidad (PGC) para las entidades sin fines lucrativos que se dividen en cinco partes:

- Marco conceptual de la contabilidad: Se establecen los principios básicos y se definen los conceptos que se emplearán en las fases posteriores.

- Normas de registro y valoración: Esta es la parte más importante porque se recogen de forma detallada cada uno de los criterios para registrar y valorar los distintos hechos económicos en función de las circunstancias.

- Cuentas anuales: En esta parte se describe de forma detallada el formato del balance de situación, la cuenta de resultados y la Memoria que deben de elaborarse al cierre de cada ejercicio.

- Cuadros de cuentas: Se trata de una relación ordenada de códigos y nombres de cuentas que servirán para reflejar los movimientos económicos en la contabilidad agrupados por la naturaleza de los mismos. De esta manera, por ejemplo, los gastos de personal se recogerán en un tipo de cuentas diferentes de las que recojan los gastos de arrendamientos.

- Definiciones y relaciones contables: Esta última parte establece el modo de funcionar de cada una de las cuentas incluidas en el cuadro de cuentas del punto anterior.

A esta contabilidad resultante del PGC se la conoce también como contabilidad financiera, pero resulta mucho más útil si es complementada con criterios propios de cada entidad para la clasificación de los movimientos económicos, sobre todo de los que reflejan gastos e ingresos. Este enfoque contable se conoce como contabilidad analítica. Veámoslo con un ejemplo.

Supongamos que tenemos dos actividades en nuestra entidad financiadas en los siguientes porcentajes sobre su presupuesto total, de la siguiente manera:

Todos los gastos de estas actividades, además de estar clasificados por naturaleza para distinguir entre los de personal, arrendamientos, servicios o materiales, nos interesará saber si se utilizarán en la actividad 1 o en la 2, y si los imputaremos a la subvención 1, a la 2 o al patrocinador 1.

Así pues, mediante la introducción de criterios de contabilidad analítica, podremos tener información de los gastos e ingresos asociados a cada actividad y de la asignación de gastos a cada fuente de financiación, lo cual es imprescindible en la toma de decisiones relacionadas con la ejecución del proyecto.

2.3 Los balances

Los balances son informes económicos en los que se expresa la información de la entidad desde un punto de vista concreto y de manera ordenada.

Tenemos tres tipos:

Para completar la visión general de la entidad, además de un modelo de balance de situación y un modelo de la cuenta de resultados, debemos introducir el balance presupuestario analítico.

- Balance de situación, también conocido como balance. Consiste en una “foto” en un momento determinado de la situación económico-financiera de la entidad, en la que se puede ver:

- Todos los bienes que posee la entidad, como por ejemplo el valor de los equipos informáticos o las licencias de software.

- Todas las inversiones financieras de la entidad, ya sean a corto o largo plazo, como por ejemplo el valor de las inversiones en Letras y Bonos del tesoro.

- Todos los derechos que pertenecen a la entidad, ya sean a corto o largo plazo, como por ejemplo el importe de los derechos de cobro de subvenciones ya justificadas, o los importes de los derechos de cobro de servicios ya prestados.

- Todas las obligaciones de la entidad, ya sean a corto o largo plazo, como por ejemplo los pagos futuros de un crédito, o el pago futuro de facturas de proveedores aún no liquidadas.

- El importe de la tesorería de la entidad, que incluye los saldos de bancos, caja y elementos similares.

- El importe del resultado (ingresos menos gastos) desde el último balance de situación de comienzo del año.

En términos matemáticos:

Bienes + Derechos – Obligaciones = Patrimonio

Por lo que, trasladando las obligaciones al lado derecho de la igualdad, tendríamos que:

Bienes + Derechos = Patrimonio + Obligaciones

Esta es la ecuación fundamental del balance de situación y es el punto de partida de cualquier contabilidad. Los bienes y derechos se dividen entre los que tienen vocación de largo plazo y los de corto plazo. Lo mismo ocurre con las obligaciones, de manera que el balance de situación se ordena de la siguiente manera:

|

Activo |

Patrimonio neto + Pasivo |

|

Activo no corriente: Bienes y derechos a largo plazo |

Patrimonio |

|

Pasivo no corriente: Obligaciones a largo plazo |

|

|

Activo corriente: Bienes y derechos a corto plazo |

Pasivo corriente: Obligaciones a corto plazo |

A la izquierda del balance de situación, se sitúan los bienes y derechos y su suma se conoce como ‘Activo’ y en la parte derecha encontramos el Patrimonio y las obligaciones, a las que se les da el nombre de ‘Pasivo’.

- Cuenta de resultados. Es un listado de todos los gastos e ingresos de la entidad a lo largo de un período completo, agrupados por similitudes entre sus diferentes naturalezas.

Por ejemplo, los gastos de sueldos, salarios y los de seguridad social aparecen en un epígrafe de ‘Gastos de personal’ y los ingresos de cuotas de socios y los de patrocinadores aparecen juntos en un epígrafe denominado ‘Ingresos de la actividad propia’. Los ingresos aparecerán con signo positivo y los gastos con signo negativo y, operando, se obtiene el excedente del ejercicio.

Esquemáticamente, la cuenta de resultados tiene este aspecto:

|

Cuenta de resultados |

Año |

|

Ingresos de la actividad |

A |

|

Gastos de la actividad |

- B |

|

Excedente de la actividad |

C = A - B |

|

Ingresos financieros |

D |

|

Gastos financieros |

- E |

|

Excedente de las operaciones financieras |

F = D - E |

|

Excedente antes de impuestos |

G = C + F |

|

Impuesto sobre excedentes |

- H |

|

Excedente del ejercicio |

I = G - H |

Tanto el balance de situación como la cuenta de resultados aportan una información básica para la toma de decisiones en cualquier entidad. Por un lado, el balance de situación con la composición del patrimonio de la entidad nos da una idea de su capacidad para generar actividad económica. Por otro lado, la cuenta de resultados nos habla del porqué del aumento o disminución del patrimonio en un período de tiempo.

Sin embargo, para una entidad lo fundamental no es su patrimonio ni su variación a lo largo del tiempo, sino su capacidad para cumplir con los objetivos de su proyecto: y eso se refleja en el ‘Balance presupuestario analítico’.

- Balance de presupuesto analítico. Es la comparación entre el presupuesto de gastos e ingresos por actividades, derivado del proyecto de la entidad y los datos contables.

Si el presupuesto de gastos e ingresos por actividades lo hemos realizado al comienzo y recogemos los hechos económicos en nuestra contabilidad, la comparación entre ambos tipos de datos es inmediata, de manera que en todo momento podemos conocer el grado de ejecución de cada una de las actividades y el del conjunto del proyecto.

Un ejemplo del balance presupuestario analítico podría ser el siguiente:

|

|

Gastos |

Ingresos |

Total |

||||

|

Actividad 1 |

Presup. |

Contab. |

Desviación |

Presup. |

Contab. |

Desviación |

Desviación |

|

Personal |

100 |

30 |

70 |

|

|

|

70 |

|

Alquileres |

50 |

60 |

-10 |

|

|

|

-10 |

|

Materiales |

40 |

40 |

0 |

|

|

|

0 |

|

Subvención |

|

|

|

50 |

40 |

-10 |

-10 |

|

Ventas |

|

|

|

10 |

25 |

15 |

15 |

|

Patrocinio |

|

|

|

120 |

100 |

-20 |

-20 |

|

|

190 |

130 |

60 |

180 |

165 |

-15 |

45 |

¿Cómo debe interpretarse este dato en una entidad?

El excedente es 45 unidades, superior a lo previsto. Su explicación está en que, pese a haber obtenido 15 unidades de ingresos menos de lo presupuestado, también hemos gastado 60 unidades menos de lo previsto, por lo que, a falta de otro tipo de explicaciones, puede considerarse un fracaso, ya que nuestro objetivo no es generar excedentes positivos sino cumplir los objetivos sociales, culturales, medioambientales, etc. de nuestra entidad, expresados en el proyecto.

Si con estas cifras comprobamos que hemos cumplido con los objetivos planteados, significaría que nuestro error ha estado en la elaboración del presupuesto, pues habíamos planteado unos gastos de personal muy superiores a los que finalmente han sido necesarios para realizar la actividad correctamente, pero teniendo en cuenta los excedentes finales, podíamos haber sido más ambiciosos respecto a los objetivos planteados.

Lo bueno es que el ciclo de la gestión económica comienza de nuevo y esta vez ya conocemos en profundidad cada fase.

[1] En las entidades sin fines lucrativos las ventas no son lo más habitual, por lo que podríamos sustituir este concepto por ‘Captación de recursos’.

Contenidos, visualizando página 1 de 0